Итоги 2018 на рынке офисной недвижимости - аналитика S.A. Ricci

Итоги 2018 года и прогнозы на 2019 год

Общие тенденции и события

Высокий спрос на офисы сохраняется. За 12 месяцев 2018 г. было куплено и арендовано 768 тыс. кв. м. Снижение на 13% относительно прошлого года вызвано вымыванием востребованных площадей и недостатком предложения в центральных локациях (зоны СК и БК).

Минимальный ввод нового предложения в 2018 г. (128 тыс. кв. м) привел к снижению вакансии и росту арендных ставок.

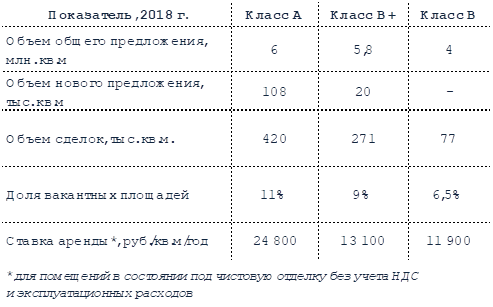

Уровень вакансии (усредненный для А, В+ и В) впервые за последние 10 лет снизился ниже 10% и составил 9% по итогам 2018 г. Особенно интенсивно вакансия снизилась в классах А и В+ (более чем на 5 п. п.).

Средневзвешенная ставка аренды (усредненная для А, B+ и B) за 2018 г. выросла на 3% до уровня 18 000 руб./кв.м/год. Драйвером роста стал класс А, где прирост составил 7%, в то время как в классе В ставка, напротив, снизилась на 2%.

По заявлению девелоперов, в 2019 г. к вводу планируется порядка 400 тыс. км. м офисных площадей. Реализация планов будет свидетельствовать о постепенном выходе рынка офисной недвижимости на новый цикл. Темп снижения уровня вакансии будет замедляться, тем не менее, сдержанный рост ставки сохранится.

Инвестиционный рынок

В целом объем инвестиций в коммерческую недвижимость России сокращается 3-й год подряд, и, в частности, в офисный сегмент. За 2018 г. объем инвестиций в офисные объекты сократился на 39% до $1,1 млрд. ($1,8 млрд. в 2017 г.). Впервые за 3 года объем вложений в офисную недвижимость уступает первенство торговому сегменту.

Около 91% инвестиций реализовано в столице ($996 млн.). Востребованность офисной недвижимости у инвесторов в Санкт-Петербурге также снизилась до $93 млн., что на 37% меньше показателя 2017 г. ($147 млн.).

Порядка 89% инвестиций ($980 млн.) – отечественные. Иностранные инвесторы вложили $116 млн.

Ставка капитализации по итогам 2018 г. составила 10-11,5%.

Предложение

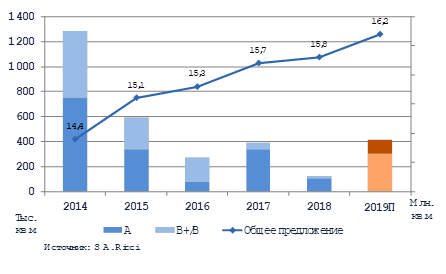

По итогам 2018 г. прирост нового предложения составил 128 тыс. кв. м, что является минимальным показателем за последние 5 лет. Тренд на снижение стал следствием перепроизводства офисных площадей и неблагоприятной экономической конъюнктуры (санкции, отток капитала, волатильность рубля, инфляция и т.п.) Все это привело к отмене или замораживанию строительства новых офисных зданий, а также к реконцепции офисных проектов в апартаменты.

В 2018 г. объем нового предложения офисных площадей на 67% меньше показателя 2017 г. (392 тыс. кв. м) и почти в 10 раз уступает показателю 2014 г. (1,2 млн. кв. м).

Совокупный объем офисной недвижимости увеличился на 0,8% и по итогам 2018 г. составил 15,8 млн. кв. м.

Динамика прироста нового предложения на офисном рынке Москвы

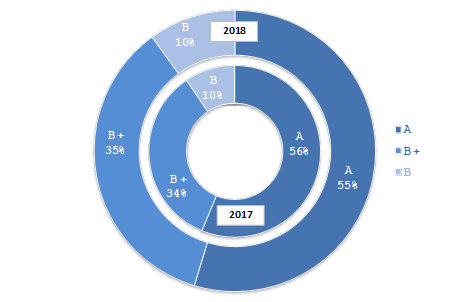

В структуре нового предложения стабильно доминируют качественные объекты класса А. По итогам 2018 г. их доля составила 84% от общего объема (108 тыс. кв. м). Прирост объектов класса B+ составил 20 тыс. кв. м (16% от общего объема). В 2017 г. пропорция ввода была сопоставима, однако абсолютные показатели были выше: ввод новых офисных объектов класса А и B+ составил 338 тыс. кв. м и 54 тыс. кв. м соответственно.

Структура прироста новых офисных площадей по классам

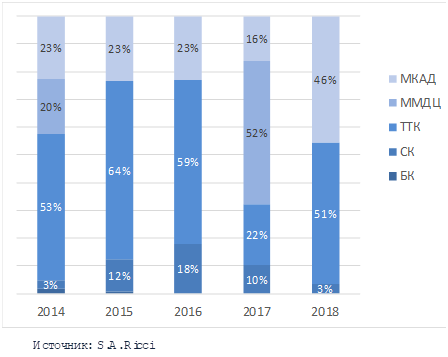

В территориальном разрезе доминировали зоны ТТК (51% и 65,4 тыс. кв. м) и МКАД (46% и 58,5 тыс. кв. м). Напомним, в 2017 г. лидировал район ММДЦ, на который пришлось более половины введённых площадей (более 200 тыс. кв. м). В 2017 г. в зоне ТТК и СК было введено 85 и 41 тыс. кв. м cоответственно.

Распределение нового предложения по кольцевым зонам

Примеры бизнес-центров, введенных в эксплуатацию в 2018 г.

|

Название |

Адрес |

GLA, кв.м |

Класс |

|

«Амальтея» |

ИЦ Сколково, Большой бульвар, 40 |

31 000 |

А |

|

«ВТБ Арена Парк» |

Ленинградский пр-т, 36, стр. 9 |

27 500 |

А |

|

«Новион» |

ул. Самарская, 1 |

22 000 |

А |

|

«Крунит» |

ул. Нагорная, 3, стр.1 |

9 000 |

B+ |

В 2019 г. ожидается рост девелоперской активности. Планируется ввести 415 тыс. кв. м офисной недвижимости. Порядка половины проектов – крупные объекты, площадью от 20 тыс. кв. м. Однако все они будут располагаться вне зон СК, таким образом, дефицит крупных качественных блоков в центре столицы будет накапливаться.

Всего в зоне ТТК планируется ввести более половины новых объектов, что составит порядка 220 тыс. кв. м в 2019 г.Доля качественных объектов класса А продолжит доминировать, однако снизится до 73% от общего объема и составит порядка 300 тыс. кв. м.

По нашим прогнозам, в 2019 г. совокупный объем предложения может увеличиться на 1,5-2%. Не все здания будут введены согласно планам, однако можно констатировать оживление девелоперской активности.

Примеры бизнес-центров, запланированных к вводу в эксплуатацию в 2019 г.

|

Название |

Адрес |

GLA, кв.м |

Класс |

|

«Искра Парк» |

Ленинградский пр-т, 35 |

58 200 |

А |

|

Стратос |

ИЦ Сколково |

32 100 |

А |

|

Парк Легенд |

ул. Автозаводская, вл. 23 |

31 800 |

B+ |

|

Хуамин |

ул. Вильгельма Пика, вл. 14 |

24 800 |

А |

|

Орбион |

Инновационный центр Сколково |

22 600 |

А |

Спрос

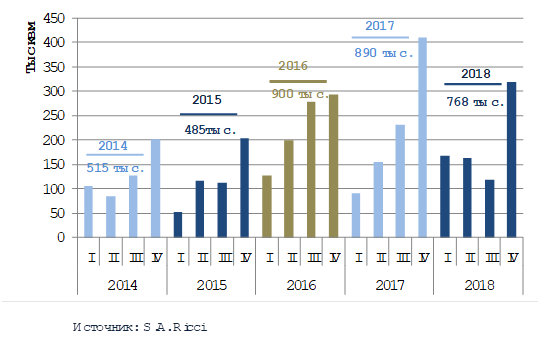

По итогам 2018 г. объем новых сделок на рынке офисной недвижимости составил 768 тыс. кв. м, что на 13% меньше показателя 2017 г. – тогда объем реализованных сделок составлял 890 тыс. кв. м.

Динамика спроса

В 2018 г. доля сделок по пересогласованию договоров аренды составила 30% (325 тыс. кв. м) от общего объема всех заключенных сделок. В 2017 г. объем сделок по пересогласованию был несколько выше (366 тыс. кв. м), однако доля в общем объеме составляла также 30%.

В разрезе классности структура спроса осталась идентичной относительным показателям 2017 г. Класс А продолжает доминировать в структуре спроса. В 2018 г. на долю класса А приходится более половины купленных и арендованных помещений (420 тыс. кв. м). В 2017 г. показатель новых сделок в классе А составлял сопоставимую долю, однако был выше в абсолютном выражении (498 тыс. кв. м).

Структура спроса офисных площадей по классам

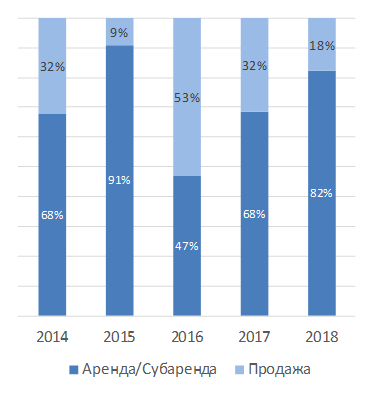

Доля сделок по аренде продолжает увеличиваться относительно продажи второй год подряд, достигнув 82%. В абсолютном значении около 632 тыс. кв. м было сдано в аренду, что на 4% больше показателя предыдущего года (607 тыс. кв. м). Объем проданных площадей сократился практически в 2 раза и составил 136 тыс. кв. м по итогам 2018 г. (2017 г. – 279 тыс. кв. м).

Изменение структуры спроса по типу сделок

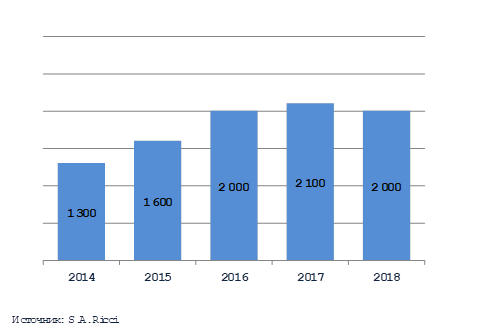

В 2018 г. средний размер сделки сократился на 5% до 2 000 кв. м по сравнению с аналогичным показателем 2017 г. (2 100 кв. м).

На протяжении 5 лет можно проследить тенденцию роста среднего размера сделки, что отражает увеличение спроса на крупные помещения. Снижение в 2018 г. объясняется минимальным вводом объектов и отсутствием больших качественных лотов в интересных локациях. В итоге отсутствие подходящего предложения препятствует совершению крупных сделок.

Доля сделок аренды/покупки площадей до 3 000 кв. м в общем количестве составила 80%. На сделки площадью от 3 000 до 10 000 кв. м пришлось 18%. Сделки площадью более 10 000 кв. м составили 2% от общего количества.

Мы прогнозируем рост размера средней сделки по мере увеличения девелоперской активности, особенно в центральной части города. В 2019 г. мы ожидаем, что средний размер сделки составит 2 000- 2 200 кв. м.

Динамика размера средней сделки за 5 лет, кв.м

Примеры крупных сделок 2018 г.

|

Объект |

Адрес |

Класс |

Площадь, кв.м |

Клиент |

Тип сделки |

Квартал |

|||

|

«Арбат1» |

ул. Арбат, 1 |

А |

18 400 |

Аэрофлот |

Аренда |

2Q |

|||

|

«ВЭБ Арена» |

3-я Песчаная ул., 2А |

B+ |

12 700 |

Транснефть -Технологии |

Аренда |

2Q |

|||

|

Ефремова, 10 |

ул. Ефремова, 10 |

B+ |

11 400 |

Трансмашхолдинг |

Аренда |

2Q |

|||

|

«Башня на Набережной» |

Пресненская наб., 10 |

А |

11 200 |

Ozon.ru |

Аренда |

2Q |

|||

|

«ВТБ Арена» |

Ленинградский проспект, 36 |

А |

9 200 |

Эталон Инвест |

Аренда |

4Q |

|||

|

«1Shukov» |

пр-т Маршала Жукова, 1 |

B |

7 100 |

Lamoda |

Аренда |

2Q |

|||

|

«Кунцево Плаза» |

ул. Ярцевская, 19 |

А |

6 100 |

Media Instinct |

Аренда* |

3Q |

|||

|

«Белая Площадь» |

ул. Бутырский Вал, 10 |

А |

5 900 |

WeWork |

Аренда |

4Q |

|||

|

«Фактория» |

ул. Вятская, 27 |

B |

4 900 |

Школа 42 |

Аренда* |

2Q |

|||

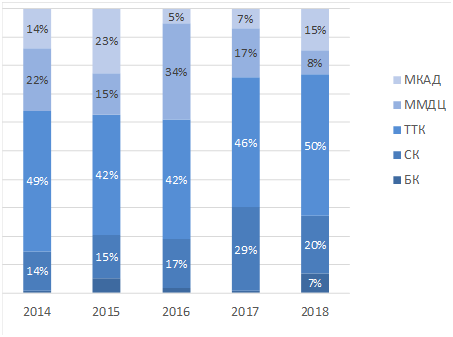

По итогам 2018 г. спрос был сконцентрирован в пределах ТТК. Доля реализованных сделок в данной зоне выросла до 50% (46% - показатель 2017 г.), однако в абсолютном выражении объем снизился с 405 до 367 тыс. кв. м. Второе место по объему новых сделок занимает Садовое кольцо – 150 тыс. кв. м, что составляет 20% от общей суммы. В абсолютном выражении показатель снизился на 40% (260 тыс. кв. м в 2017 г.). Несмотря на крайне ограниченное предложение объем сделок в зоне БК превысил 51 тыс. кв. м

(7% от общего объема), в том числе благодаря крупной сделке в БЦ Арбат 1 – Аэрофлот арендовал 18,4 тыс. кв. м.

По итогам 2018 г. в объектах, расположенных в зоне МКАД, объем новых сделок увеличился на 78% по сравнению с 2017 г. и составил 110 тыс. кв. м против 62 тыс. кв. м.

Из-за дефицита предложения в зоне Москва-Сити, особенно крупных блоков, почти на 60% снизился объем новых сделок по сравнению с 2017 г. в данной зоне – с 152 тыс. кв. м до 61 тыс. кв. м.

Динамика распределения спроса по кольцевым зонам Москвы

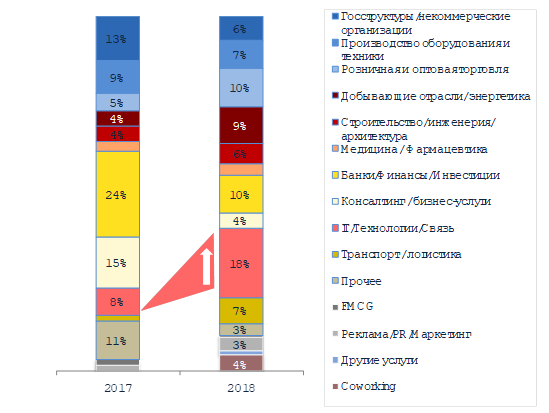

Спрос по итогам 2018 г. по отраслевой принадлежности скорректировался относительно 2017 г.:

-

Увеличилась доля представителей сферы IT/Технологии/Связи – с 8% до 18% (почти 140 тыс. кв. м).

-

Представители оптовой и розничной торговли приобрели/арендовали около

80 тыс. кв. м. В общей структуре доля выросла с 5% до 10%. -

Доля финансовых организаций также составила порядка 10% от общего объема (менее

80 тыс. кв. м). Но относительно 2017 г. наблюдается серьезное снижение в абсолютном и относительном выражениях.

Структура спроса по отраслевой принадлежности

Спрос находится на высоком уровне последние 3 года. Тенденция к снижению в 2018 г. объясняется вымыванием востребованного предложения. При своевременном выходе на рынок запланированных объектов, в 2019 г. спрос сохранится в диапазоне 800 - 900 тыс. кв. м. Объем сделок будет формироваться в основном за счет компаний сферы IT, торговли, финансового сектора, а также системных игроков российской экономики.

Вакантность

Усредненный показатель уровня вакантных площадей на офисном рынке Москвы

(классы А, В+ и В) впервые за последние 10 лет снизился ниже уровня 10% и составил 9% по итогам 2018 г.

Наибольшее снижение за год (на 5 п.п.) наблюдалось в классах А и В+, которые были наиболее востребованы последние годы:

-

11% вакантных площадей в объектах класса А.

-

9% вакантных площадей в объектах класса В+.

-

6,5% вакантных площадей в объектах класса В.

Мы ожидаем сохранения тенденции снижения уровня вакантности, однако темпы замедлятся при вводе в эксплуатацию всех запланированных на 2019 г. новых объектов.

Ставки

По итогам 2018 г. средневзвешенная ставка аренды (классы А, В+ и В) выросла на 3% и составила 18 000 руб./кв.м/год

(17 500 руб./кв.м/год по итогам 2017 г.).

Драйвером роста стали площади класса А. Средняя стоимость аренды увеличилась на 7% до 24 800 руб./кв.м/год.

В классах В+ и В ставки, напротив, снизились на 0,5% и 2% соответственно. Средневзвешенная ставка аренды в классе В+ составила 13 100 руб./кв.м/год. В классе В – 11 900 руб./кв.м/год.

Выраженный рост ценовых показателей в классе А и снижение в классе В свидетельствует о востребованности именно качественных площадей. Новые объекты, запланированные на 2019 г. не смогут полностью удовлетворить спрос. Тенденция роста арендной ставки на качественные площади, особенно в центральных зонах, сохранится.