Складской рынок Московского региона Итоги 2018

Аналитики консалтинговой компании S.A. Ricci подвели итоги 2018 года на складском рынке Московского региона.

В качестве основного тренда 2019 года эксперты отмечают ориентацию девелоперов на строительство проектов BTS. Однако, в связи с уже ощущающимся на рынке дефицитом свободных площадей, не исключена более активная реализация спекулятивных проектов.

Директор департамента складской и индустриальной недвижимости S.A. Ricci Дмитрий Герастовский среди основных тенденций 2018 года выделяет следующие:

- По итогам 2018 г. совокупная площадь построенных складских объектов в Московском регионе составила 726 тыс. кв. м, превысив прошлогоднее значение на 60%. Тренд снижения показателя был сломлен.

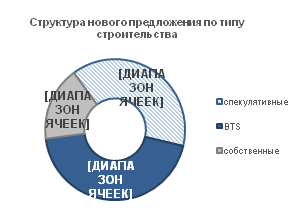

- Порядка 60% всего объема складов построено под конечного пользователя. Спекулятивная активность остается умеренной.

- В 2018 г. реализован рекордный за всю современную историю рынка объем складской недвижимости – 1,8 млн. кв. м. Драйвером спроса остаются представители ритейла (в том числе e-commerce), заключавшие в течение года крупные договоры аренды и строительства собственных распределительных центров. Наибольший прирост (в 2,5 раза) показали иностранные компании.

- Вакансия снижается (на 3,5 п. п. в 2018 г.) из-за высокого спроса и, напротив, сдержанного ввода новых спекулятивных объектов.

- Рост арендных ставок находится в пределах коррекции (2%), несмотря на значительное снижение ставки вакансии и невысокий объем ввода спекулятивных проектов.

Инвестиционный рынок:

-

Объем инвестиций в складскую недвижимость уменьшился на 43% по сравнению с 2017 г. ($255 млн.) и составил $146 млн.

- В 2018 г. Москва и Московская область была наиболее востребована инвесторами – доля реализованных сделок составила 93% от общего объема ($135 млн.). Напомним, что в 2017 г., показатель был равен 58%, что в абсолютном выражении составило $148 млн.

- В 2018 г. российские инвесторы превалировали над иностранными – их доля достигла 77% ($112 млн.) от общего объема. В 2017 г. 77% составляла доля иностранных инвесторов, но абсолютное значение было выше - $197 млн.

-

Ставка капитализации по итогам 2018 г. составила 11%-13%.

Предложение:

- По итогам 2018 г. общий объем складских площадей на рынке Московского региона достиг 12,6 млн. кв. м.

- В 2018 г. на территории Московского региона было построено порядка 726 тыс. кв. м складских объектов.

- В прошедшем году тренд снижения объемов нового предложения, который прослеживался в течение последних трех лет, был сломлен. Совокупная площадь новых складских комплексов превысила значение прошлого года на 60%. Тем не менее, относительно рекордного 2014 г. показатель остается небольшим.

- Подобный результат стал возможен благодаря вводу в эксплуатацию ряда крупных проектов, которые были построены под конечного пользователя. Среди них можно выделить складские комплексы компаний «Утконос» (69 тыс. кв. м), «Детский мир» (62 тыс. кв. м), «Деловые линии» (52 тыс. кв. м), «Ашан» (138 тыс. кв. м).

- Активность девелоперов в отношении спекулятивного строительства остается сдержанной. По итогам 2018 г. порядка 60% построенных в Московском регионе складских комплексов реализовывались под конечного пользователя. Лишь треть всех объектов построилась спекулятивно.

-

Девелоперы ориентированы на строительство складских комплексов А класса. Лишь 4% было реализовано в более низком сегменте В. Наиболее интересным с точки зрения строительства остается южное направление, где было построено порядка 50% всего объема. Здесь было завершено строительство нескольких объектов PNK Group, распределительного центра компании Auchan, СК «Борисовский» и других проектов. Вторым по популярности стал север региона – здесь разместилось чуть менее 17% нового предложения. На западе/юго-западе региона было завершено строительство крупных объектов – распределительного центра для «Детского Мира» (62 000 кв. м) и 2 очереди Логопарка Major (57 300 кв. м).

-

В следующем году спекулятивное строительство останется умеренным, но все же имеет предпосылки быть более активнее, чем в 2018 г. Ощутимая нехватка свободных складских площадей, а также хоть и незначительный, но рост ставок аренды могут несколько увеличить объемы ввода спекулятивных складов до 45-50% от общего показателя.

-

Рынок будет пополняться лотами, объемом до 25 тыс. кв. м. Преимущественно будет вестись строительство под конкретного клиента, по уже заключенным и планируемым договорам.

-

В последние годы также зафиксирована растущая потребность в складских площадях со стороны представителей онлайн-площадок, в том числе традиционные ритейлеры также усиливают направление удаленных каналов продаж, растет потребность в фулфилмент операторах. Данные компании задают новые требования к объектам, в связи с чем становится актуальной высокая технологичность, многофункциональность и универсальность зданий.

-

Всего в следующем году запланировано к вводу порядка 1,2 млн. кв. м складских объектов. Однако по традиции завершение части этого объема будет перенесено. Поэтому мы ожидаем сохранения объемов ввода на уровне 2018 г – 650-750 тыс. кв. м.

Примеры крупных складских комплексов, построенных в 2018 г.

|

Объект |

Шоссе, км от МКАД |

Направление |

Площадь, |

Класс |

|

РЦ для компании Auchan |

Каширское, 30 |

Юг |

138 000 |

А |

|

«Ориентир Север 3», |

Ленинградское, 35 |

Север |

69 000 |

А |

|

«PNK Парк Бекасово», |

Киевское, 50 |

Юго-Запад |

62 000 |

А |

|

СК Major Terminal, 2 этап |

Новорижское, 20 |

Запад |

57 300 |

А |

|

«PNK Парк Коледино» |

Симферопольское, 20 |

Юг |

53 300 |

А |

|

«PNK Парк Валищево», |

Симферопольское, 32 |

Юг |

52 000 |

А |

|

СК в Кожухово |

МКАД |

МКАД |

43 200 |

А |

|

ПСК «Атлант-Парк», корпус 29 |

Горьковское, 27 |

Восток |

35 000 |

А |

Примеры складских объектов, завершение строительство которых запланировано на 2019 г.

|

Объект |

Шоссе, км от МКАД |

Направление |

Площадь, |

Класс |

|

РЦ для компании Wildberries |

Симферопольское, 20 |

Юг |

145 900 |

А |

|

РЦ для компании Leroy Merlin |

Дмитровское, 27 |

Север |

140 000 |

А |

|

«PNK Парк Валищево» («Лента») |

Симферопольское, 32 |

Юг |

71 600 |

А |

|

«Атлант-Парк», корпуса 30, 31 |

Горьковское, 27 |

Восток |

54 000 |

А |

|

ЛП «Внуково», корпуса 11-14 |

Киевское, 22 |

Юго-Запад |

50 000 |

А |

|

РЦ для компании «Мираторг» |

М4-Дон, 17 |

Юг |

45 000 |

А |

Спрос

-

По итогам 2018 г. совокупный объем спроса на Московском рынке складской недвижимости достиг рекордных 1,8 млн. кв. м. Значение является максимальным за всю современную историю сегмента. Прирост в сравнении с прошлогодним значением (1,4 млн. кв. м) составил 25%.

-

По нашим оценкам, достигнутый уровень показателя стал следствием нескольких факторов, в числе которых в том числе и эффект отложенного спроса. Помимо общей активности арендаторов/покупателей и заключения крупных сделок, многие компании, рассматривающие возможность расширения в 2015-2017 гг., но побоявшиеся прибегнуть к нему, сделали это в 2018 г.

-

Отклонение показателей объема завершенного строительства и спроса остается существенным. В 2018 г., несмотря на положительную динамику объема ввода, спрос в 2,5 раза превышает площадь нового предложения.

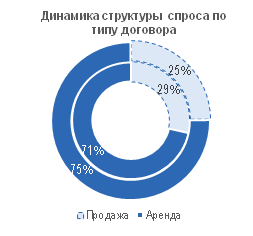

- Второй год подряд доля продаж в общем объеме сделок превышает четверть всего объема. Подобная величина стала возможна в связи с крупными сделками продажи объектов по схеме built-to-suit. Среди таких проектов можно выделить распределительные центры крупных ритейлеров «Леруа Мерлен» (140 тыс. кв. м), «Детский Мир «(62 тыс. кв. м), «Лента» (72 тыс. кв. м).

-

Арендаторам более интересны высококачественные складские комплексы. Так, доля объектов класса А в структуре спроса в 2018 г. равна 90% (1,6 млн. кв. м), класса В – лишь 10% (0,2 млн. кв. м). Годом ранее данные показатели составляли 94% (1,3 млн. кв. м) и 7% (0,1 млн. кв. м).

-

Размер средней сделки вырос в сравнении с прошлым годом. В течение всего 2018 г. отмечался рост объемов и числа договоров свыше 20 тыс. кв. м. это привело к тому, что их доля в общем объеме площадей составила 50% (годом ранее – 40%). Средний показатель достиг 12,9 тыс. кв. м – рост на 14%.

-

Драйвером роста рынка остаются представители сегмента торговли. Их доля в структуре спроса увеличилась на 6 п. п. и достигла 47%, в том числе доля интернет-ритейлеров составила 12%. В абсолютном выражении совокупный объем площади, занятой компаниями торгового сегмента, вырос на 255 тыс. кв. м или 43%.

-

Несмотря на то, что доля в структуре спроса в 2018 г. ниже прошлогоднего показателя (21%), интернет-магазины продолжают активно расширяются на российском рынке. Офлайн-ритейлеры развивают моно-брендовые каналы продаж в интернете, следствием чего становится аренда/покупка/строительство складских объектов.

-

Доля e-commerce в общем объеме спроса в реальности выше, так как зачастую сложно определить под какие нужды традиционно офлайн-ритейлер арендует дополнительные складские площади. В конечном счете развитие интернет-торговли приводит к росту спроса на логистические услуги, строительству более технологичных и усовершенствованных складских объектов.

-

Стоит отметить, что объемы и доля компаний-производителей растет последние 3 года – с 90 тыс. кв. м (6% рынка) в 2015 г. до текущих показателей (313 тыс. кв. м или 17,5%). Подобная динамика, несомненно, является положительным моментом развития рынка и экономики.

-

Доля логистов также выросла в пределах коррекции– на 1 п. п. Несмотря на достаточно умеренную динамику долей, общий объем спроса компаний данного сегмента увеличился на 34%.

-

Доля компаний, занимающихся дистрибуцией, напротив, снизилась в сравнении с прошлым годом на 5 п. п. Несмотря на это, в абсолютном выражении объемы арендованной/купленной площади представителями данного сегмента сопоставимы в 2018 г. и 2017 г

Динамика структуры спроса по профилю арендатора, 2017-2018 гг

-

В прошедшем году возрос интерес зарубежных компаний к рынку складов Московского региона. Их доля в общем объеме спроса выросла с 16% в 2017 г. до 30% в 2018 г. Совокупная площадь арендованных/ купленных складов по итогам отчетного периода составила 550 тыс. кв. м. Положительной динамике поспособствовали как ряд крупных сделок, объемом более 20 тыс. кв. м, так и в целом увеличение их числа.

-

Российскими компаниями традиционно был поглощен наибольший объем площадей – 1,2 млн. кв. м или 70%. Годом ранее абсолютный показатель был немногим меньше – 1,1 млн. кв. м.

-

В большей степени на увеличение общего объема спроса в 2018 г. оказали влияние иностранные торговые и логистические компании.

-

Традиционно основной объем сделок сконцентрирован в объектах, расположенных вдоль Симферопольского шоссе – 24% всего объема или 427 тыс. кв. м. В целом арендаторам/покупателям складской недвижимости остаются интересны южное и северное направления.

-

Показатель спроса в 2019 г. имеет все предпосылки остаться на высоком уровне – свыше 1,0-1,2 млн. кв. м.

-

Драйвером рынка продолжат выступать розничные компании и сегмент интернет-торговли, во всех его проявлениях – от развития данного направления у традиционных ритейлеров, до фулфилмент операторов. Также, по нашим оценкам, высокую активность продолжат проявлять логистические компании. Новые складские объекты строятся в том числе с учетом востребованности в них со стороны представителей e-commerce и всех смежных сегментов. Соответственно, вновь построенные объекты наиболее универсальны и оптимизированы под возможные запросы.

Примеры наиболее значимых сделок, прошедших в 2018 г.

|

Клиент |

Шоссе |

км от МКАД |

Объект |

Класс |

Площадь сделки,. кв.м |

Тип сделки |

|

Леруа Мерлен |

Дмитровское |

35 |

ЛК Белый Раст |

А |

140 000 |

продажа |

|

Лента |

Симферопольское |

32 |

PNK Парк Валищево |

А |

71 600 |

продажа |

|

Детский мир |

Киевское |

50 |

PNK Парк Бекасово |

А |

62 000 |

продажа |

|

Auchan |

Симферопольское |

30 |

Южные Врата |

А |

53 000 |

аренда |

|

ID Logistics |

Симферопольское |

32 |

PNK Парк Валищево |

А |

37 000 |

аренда |

|

Все Инструменты |

Новорязанское |

4 |

Hines Белая Дача |

А |

21 650 |

аренда |

|

Издательство Просвещение* |

Горьковское |

27 |

Атлант-Парк |

А |

21 000 |

аренда |

|

Алиди* |

Симферопольское |

32 |

PNK Парк Валищево |

А |

19 500 |

аренда |

|

Первое Решение* |

Киевское |

25 |

Аквион Внуково |

А |

12 600 |

аренда |

|

Маркет-ТВ |

Симферопольское |

12 |

Борисовский |

А |

10 850 |

аренда |

Вакантность

-

По итогам 2018 г. было зафиксировано существенное снижение вакансии на складском рынке Московского региона. Компании активно закрывали потребность в дополнительном пространстве, арендуя и приобретая площади в уже построенных объектах. Небольшие объемы ввода и, напротив, высокий спрос (в частности востребованность готовых помещений) постепенно корректировали ставку вакансии на локальном рынке. В течение года она снизилась на 3,5 п. п. и к концу декабря равнялась 5,3%.

-

В 2019 г. мы ожидаем дальнейшего плавного снижения показателя. Наиболее вероятно, он скорректируется в пределах 0,3-0,5 п. п. Глубокого падения, как это было в 2018 г. мы не ожидаем, так как снижение вакансии в одних объектах будет нивелировано освобождением крупных блоков после компаний, построивших складской комплекс для собственных нужд.

Ставки аренды

-

На конец 2018 г. ставки аренды на качественные складские комплексы классов A и B впервые с 2017 г. показали небольшой рост. По итогам 2018 г., они достигли величины 4 050 руб./кв. м/год и 3 750 руб./кв. м/год для классов А и В соответственно. Кроме того, мы отмечаем на рынке минимальное число случаев демпинга и снижения базовой ставки путем уторговывания.

-

Динамика рынка приобретает положительный характер. Собственники помещений прибегают к осторожному повышению стоимости аренды. Однако на рынке экспонируется большой объем помещений, бывших в эксплуатации, морально устаревших, с худшей локацией. Ставки на такие объекты сдерживают и без того небольшой рост цен.

-

Уровень арендной ставки снизился в долларовом эквиваленте относительно прошлого года, что обусловлено ослаблением национальной валюты в 2018 году.

-

В 2018 г. средневзвешенная ставка аренды может незначительно скорректироваться в большую сторону, однако прогнозируемая динамика показателя будет находиться в диапазоне до 5%.